14日,美股交易期间,台积电股价冲高回稳,涨幅一度超过9%,最终以66.62美元报收,涨幅3.92%。然而,在近5个交易日内,台积电股价遭遇腰斩,市值从年初的7500亿美元高点跌落至3455亿美元,蒸发近54%。

高盛今日发布研究报告,重申台积电“买入”评级,但剔出“确信买入”名单,目标价由126美元降至89美元,以反映盈利前景转弱及需求不确定性上升。

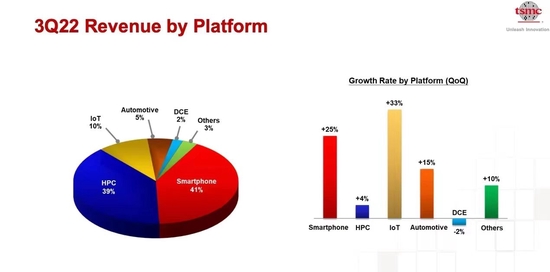

苹果等智能手机业务拉高营收

从台积电公布的数据可以看出,智能手机(41%)和高性能计算机(39%)占据台积电营收的头部。在智能手机方面,知情人士向第一财经记者透露,苹果仍是台积电第三季度智能手机营收的最大贡献者。而在2021年,苹果业务已占台积电营收额的25.93%。

具体财报上,台积电三季度智能手机业务收入占比达41%,环比增长25%;高性能计算业务(HPC)收入占比达39%,季度增长4%;物联网业务收入增长33%至10%。

地区方面,来自北美客户的收入占总收入的72%,高于二季度的64%,来自中国大陆的收入占比为8%,低于上季度的13%。

尽管此前苹果因成本和功耗等工艺问题推迟台积电3nm制程产品N3的代工订单并转向使用N3E,但新增了对5nm制程的备货。业内人士表示,这进一步提升了台积电在先进制程芯片的占比和盈利能力。从第三季度财报数据可以看出,先进技术节点(7nm及以上)占台积电总收入的54%。其中5纳米贡献了最大的收入(28%),其次是7纳米(26%)。

由于苹果今年新品已经采用5nm制程,预计年底量产的3nm整体占比将维持较低比例。对此台积电指出,客户的需求超过公司的供应能力,部分原因来自持续存在的机台交付问题,预期3nm在2023年达到全面利用(fullyutilized)状态。目前N3E技术开发进度较计划提前,预计在2023年下半年量产。相较N5,预期N3在2023年的营收贡献将更高。

库存调整持续至明年年中

尽管第三季度营收结构相较第二季度不变,但是台积电指出,从 2022 年第四季开始,公司的7nm和6nm (N7和N6)的产能利用率将下滑,主因是智能手机和PC终端市场疲软,以及客户产品进度延迟。

台积电表示,库存将于第三季度将达到峰值,并在第四季度开始下降,由于需求疲软和上半年淡季,预计2023 年上半年后,库存才能重新平衡到较健康的水准。

制程方面,由于半导体供应链的滞后性,台积电预计7nm和6nm利用率下滑的情况将延续到 2023 年上半年。同时,台积电表示,市场对7nm和6nm的需求较倾向周期性因素,而非结构性现象,预计7nm和6nm的需求将在2023 年下半年回升。

晶圆厂扩建方面,魏哲家表示,“南京厂扩产计划也依规划进行,尽管7纳米需求趋缓,不过高雄厂建厂也依进度进行。日本厂同样依进度进行,符合客户需求。”另据介绍,台积电在美国亚利桑那州的厂房进度目前“符合预期”。

PC和手机市场疲软

终端需求方面,台积电持续观察到消费终端市场需求转弱的现象。根据第四季度营收预期,台积电表示将下调资本支出,从原本预估的400亿美元降至360亿美元。而今年7月,这一预算数据还是440亿美元。

此前,AMD和英特尔均公布了最新营收业绩,双双低于市场预期。对于营收下降,AMDCEO苏姿丰(LisaSu)的回应是“PC市场的表现弱于预期以及整个PC供应链的重大库存修正”。上周,AMD大幅下调第三季度营收预期。

CIC灼识咨询总监柴代旋告诉第一财经记者,目前下游市场低迷限制了上游厂商的出货及业绩,CPU、显卡等PC硬件均受到来自下游的需求限制,升级替换需求滞缓使得上游厂商一并出现库存积压问题。此外,PC相关部件替换周期逐渐延长也进一步紧缩了上游市场出货规模空间,供应链调整使处理器出货量减少。

CINNOResearch数据显示,今年7月份以来,国内智能手机市场中除苹果外,主流安卓品牌的市场销量在均呈现负增长。其中,vivo和OPPO出货量同比增速的下滑幅度更是超过了三成。

关于PC市场的触底反弹的前景,柴代旋认为这与商业需求相关。他告诉记者,自疫情爆发以来,企业电商化采购领域不断扩展,已由最初的面向企业消费的通用型物资的采购,向专业化、定制化产品及生产资料领域扩展;由最初的以产品采购为主,向企业服务采购领域扩展,由此带动大客户市场逐步向电商化采购倾斜。“大客户电商化的趋势可能会为PC市场带来新一轮的需求刺激。”

最新文章