▲作者朋友圈截图

▲北京某地商场门口,手机销售人员与顾客进行线下交易

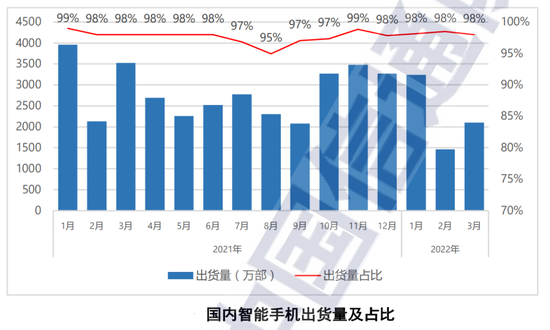

▲国内智能手机出货量情况,来源:中国信通院

另一边,供应链频频传来砍单信息,天风证券分析师郭明祺透露,中国主流Android手机厂商目前已经削减了约1.7亿部手机订单,约占2022年出货计划的20%。

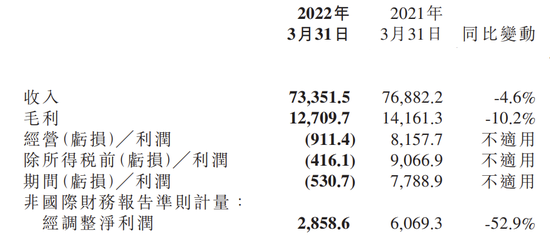

就在5月19日晚,小米发布了2022年一季度财报,4.6%的营收同比下降以及52.9%的净利润同比下降也足以说明手机厂商们的日子着实不好过了。

▲小米2022年一季度营收及净利情况,单位:百万人民币,来源:小米官方财报

放眼整个手机产业,手机芯片设计厂商库存“屡创新高”、芯片代工厂连夜涨价以图提前卖出产能规避风险、手机终端厂商开始用“套娃机”清理物料库存,而手机零售商们,则面对着因疫情关停的商场,无奈叹息……

这个夏天,手机厂商们或将遇到一场前所未有的“严冬”,堪比疫情刚爆发的2020年一季度,而这场浩劫席卷的还有整个消费电子产业链。

在与多位从业者对话、深入产业的各个环节后,我们能深刻地感受到这场严冬带来的 “寒意”,而冬去春来,似乎还遥遥无期。

高通库存暴涨70%全球手机销量或砍2亿部

如果说手机厂商们可以“谎报军情”,掩藏自身的真实困境,那么手机芯片的出货和库存表现则可以成为戳穿谎言的最佳例证。

目前,在苹果之外,从高端到低端,手机芯片市场几乎被高通、联发科两家厂商垄断,而这两家厂商的出货情况,也可以作为手机市场的“晴雨表”。

翻开高通的一季度财报,我们能清楚地看到,高通已经迎来了自家史上最高的第一季度库存,库存金额高达45.5亿美元(约合人民币306亿元),同比增长70%,环比增长18%。

▲高通近五个季度库存情况,来源:Macrotrends

如果简单按照高端智能手机平均100美元一套芯片的价格来计算,这些库存可以生产约4550万部旗舰手机。

从高通近几个季度的库存情况可以看出,其实从2021年四季度开始,高通的库存就已经明显增加,同比增幅已经达到了50%。

占据全球智能手机芯片出货量第一的联发科,其库存情况也不乐观,2022年一季度联发科库存金额接近900亿新台币(约合人民币203亿元),库存周期超过100天,而去年同期在70天左右。

联发科将库存周期变长的原因归结为先进工艺产品的生产周期变长,翻译过来就是,台积电供货变慢了。

▲联发科一季度财报中关于库存部分的说明

但显然,这样的说法与业内人士的看法并不一致。前不久有消息人士告诉外媒,联发科手机芯片库存水平已经从100天左右增长至160-180天,而这背后的主要原因是中国手机厂商需求疲软。

既然说到台积电,就不得不提到,在芯片代工领域,芯片代工企业的财报以及实际动作也真实反映了以手机为代表的消费电子产业正迎来一场空前的严冬。

今年5月有业内消息称,台积电已经开始对2023年一季度的成熟工艺产能进行涨价,以推动芯片设计厂商们抓紧时间把2022年下半年还没涨价的产能全部下单占满。

要知道,一般台积电的涨价通知都是提前一个月或者一个季度发布,台积电从来没有提前半年多就把涨价确定下来的。

那么台积电为何如此着急呢?业内人士认为,台积电这一手操作显然是在规避风险,一旦明年,也就是2023年消费电子产业景气度依然没有好转,持续下降,那么台积电就已经提前规避了风险,将库存压力转移给了芯片设计公司。

看来,芯片设计公司们的库存压力,短期内不仅不会减弱,反而还会有增加的趋势。

5月13日,国内第一大芯片代工企业中芯国际也发布一季度财报,财报显示,2022年第一季度智能手机应用收入占比同比下降了6.5个百分点。

▲中芯国际各终端应用营收情况变化与对比

中芯国际CEO赵海军称,2022年全球手机销量至少下降2亿部,而受影响的大部分是中国手机品牌,他说:“非常多的订单都被取消了。”

对于中芯国际来说,目前生产智能手机类产品的产能占比已经从50%下降到29%,降幅还是非常明显的。

赵海军还提到,不仅仅是智能手机,PC、家电等领域的客户都在砍单。疫情的封锁让企业无法正常发货,而商店关停也导致线下零售受阻,俄乌冲突的持续也让这两块市场的客户需求显著下降。

虽然目前中芯国际已经针对上海疫情进行闭环管理,但整个“供应长链”受疫情影响较大,二季度的供货能力仍然存在一定的不确定性。

能够看到,从手机芯片设计到芯片代工领域,芯片产业的情况已经清晰地说明了一个问题,手机产业短期内的发展前景,并不乐观。

对于消费电子市场的疲态,高通产品市场高级总监马晓民在一场媒体沟通会上告诉智东西,高通是一家面向全球客户的芯片厂商,业务也不局限于智能手机,即使单从手机角度来说,整体的影响仍然处于可控范围内。

并且马晓民说,虽然疫情对于中国手机市场的影响是现实存在的,但是高通相信这是一个短期的过程,今年6月份起手机市场有很大的机会会出现反弹。

不过,有芯片公司从业者告诉智东西,芯片领域的动向表明整个消费电子行业的景气度正在下降,而且未来行业依然长期呈现下行趋势的几率比较大。

富士康最大工厂已解封但疫情仍充满不确定性

不仅是上游手机芯片产业,中游手机代工产业同样深受这场严冬的影响。

一方面,手机厂商的砍单行为必然会涉及整个中上游产业链,订单会同步削减,代工订单亦是如此。

另一方面,手机代工是劳动密集型产业,这场严冬罪魁祸首之一,新冠疫情,其影响最严重的方面,就是人员的流动。

一位邻近富士康郑州工厂的人士称,前段时间,在河南省郑州市疫情较为严重的时期,富士康郑州厂区一度处于封控范围,生产肯定是会受到一定影响的,但目前来看该区域已经解封。

河南郑州工厂是富士康全球最大的iPhone代工厂,员工数最高超30万人,相当于一个小县城。每年5-6月是iPhone新机量产爬坡关键时期,因此疫情一旦加剧影响厂区生产,必然会对苹果iPhone新品的发布产生一定影响。

▲富士康郑州厂区于地图上的位置

虽然目前郑州市大部分地区都已经解除封控,但从最新疫情信息来看,郑州仍有确诊病例出现在富士康郑州工厂所在的航空港区,因此后续疫情是否会对iPhone生产造成影响,仍然不能轻易下定论。

▲来源:郑州本地宝

与富士康情况类似的代工企业还有立讯精密,此前智东西已有相关报道提到,立讯精密有多家子公司位于上海和昆山,处于受疫情影响比较明显的区域(《上海疫情,咬住苹果供应链半边天》)。

不过目前国内这种劳动密集型工业园区,大部分都采取的是封闭式管理,由园区的工会统一组织,划定隔离区、生活区、工作区等等,因此疫情给生产造成的影响大多还处于可控范围内。

能够看到,手机代工产业对于疫情的影响是极为敏感的,一但疫情加剧,手机代工业务受阻,那么上游零部件厂商和终端手机厂商就真的是“有力使不出”了。

手机商爆砍30%订单线下商场关门,渠道受阻严重

如果说手机芯片和代工领域对手机市场遭遇的这场严冬的反映比较侧面,那么手机厂商自己的一系列动作则成为这场严冬的最直接表象。

虽然手机厂商们不会承认自己在砍单,更不会公布砍单数据,但一些业内信息仍然从门缝里透了出来。

前不久,已有业内消息称,在这场砍单大潮中,苹果的砍单主要集中在iPhone SE等中低端机型,削减量约为20%-25%,三星这边仅5月份的砍单量就达到了30%左右,不过该消息来源并未说明是月度订单占比还是年度订单占比。

▲新款iPhone SE

国内厂商这边,近日有产业链信息表明,OPPO、vivo的砍单幅度均已超过20%,而华为和小米的砍单量约在20%左右。荣耀这边没有砍单的信息流出。

这些数据虽然没有得到官方证实,但可以确定的是砍单一事绝非空穴来风,而且实际幅度并不小。

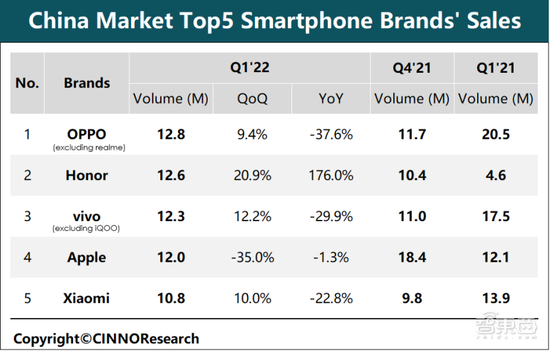

另外,从国内市场研究机构CINNO给出的一季度国内手机市场销量数据来看,OPPO的销量同比下降约为37%、vivo销量同比下降约为29%、小米约为22%,对比之下,销量下降的幅度与业内给出的砍单幅度是比较接近的。

▲2022年Q1大陆手机市场销量情况,来源:CINNO

一方面,手机厂商们在削减订单,另一方面,厂商们也在通过各种手段清理库存、或者加快新旧产品库存的更迭。

这两天,有业内消息传出,称小米去年年底刚刚发布的、搭载高通2021年旗舰芯片骁龙8的手机新品,已经在4月底停产,而下半年小米则将开始主推搭载高通最新骁龙8+芯片的旗舰新机。

OPPO、vivo这边的操作也是有些令人“应接不暇”,就在不到两个月的时间里,这两家厂商分别发布了五六款新机,而这些新机大部分集中在1000元到2000元价位段,更多为“走量机”。

部分新品与同系列的上代产品在配置上没有明显更新,在外观设计上也比较接近。

比如OPPO子品牌一加就在一个月内接连推出了两款2000元左右价位段的新机,芯片均为联发科天玑8000系列芯片。

▲一加 Ace 竞速版(左)与一加 Ace(右)

OPPO这边推出了采用了联发科天玑8000系列芯片的OPPO K10系列与OPPO Reno 8系列;vivo的S15系列和T2系列则都搭载了去年的中端芯片高通骁龙870。有业内人士称,在库存压力较大的时候,“套娃机”自然会增多。

▲vivo T2(左)与vivo S15系列(右)

在米OV之外,华为近来似乎将重点放在了“如何给消费者提供5G手机”上面。虽然没有新机,但华为却通过各种方式让自己的手机能够“变身5G”,或者让旧型号“换新颜”,通过其他品牌实现5G手机销售。

比如,5月13日,鼎桥通信就发布了5G旗舰旗舰智能手机鼎桥TD Tech M40,从外观上来看,这款手机与华为Mate40的设计极为相似,都有具有极高辨识度的“星环”设计,而该设计一直是华为、荣耀手机的标志性元素。

▲华为Mate40(左)与鼎桥M40(右)

根据公开信息,华为轮值董事长徐直军在鼎桥通信担任董事,鼎桥通信的实际控制人为华为与诺基亚共同投资的一家公司。鼎桥通信工作人员曾表示,鼎桥的手机品牌是自有品牌,属于鼎桥,但元器件采购来自于华为。

此外,华为还与数源科技合作推出了一款“5G手机壳”。这款手机壳可以让原本支持4G的华为P50 Pro变为支持5G通信的手机。据了解,数源科技的实际控制人为杭州市国资委。

▲数源科技推出的5G通信壳产品

可以说,在这样的严冬之下,华为的策略也更为保守,没有发布更多4G新机,而是通过一些“灵活变通”的方案,让现有的4G手机获得了5G的新特性。这样做自然对成本和供应链的控制都更为有利。

中国手机厂商受影响显著行业困局转机难寻

从手机芯片到代工,再到手机终端厂商,一场席卷整个手机市场的严冬即将延续至今夏,而在这些现象中,我们能够看到一个比较明显的特点,就是中国手机品牌成为受影响最为严重的。

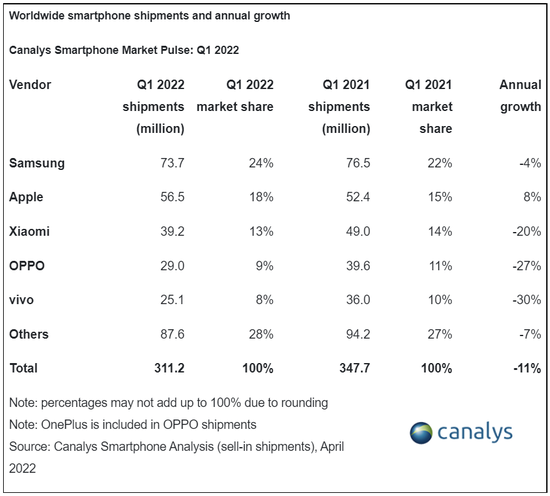

根据Canalys数据,2022年一季度,全球智能手机手机出货量同比下降了11%左右,而中国市场智能手机出货量下降幅度达到了18%,降幅远超大盘。

▲全球智能手机市场一季度出货量情况,来源:Canalys

国内数据同样能看出端倪,根据中国信通院数据,国内智能手机市场一季度出货同比下降29%,而一季度国内手机品牌出货量同比下降33.5%,也要超过整体情况。

为什么中国手机品牌成为了受影响最大的?

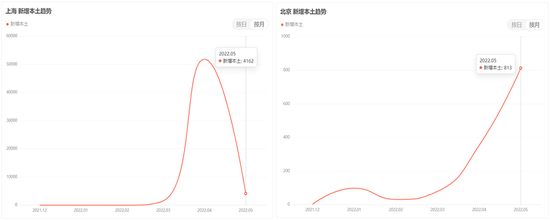

疫情,是最显而易见的因素之一,目前全球疫情仍然没有得到有效控制,海外诸多国家疫情日增病例都在万人以上。从3月初至今,国内深圳、上海、北京等地的疫情爆发也给整个经济大环境蒙上了一层阴影。

虽然国内疫情并不是最严重的,但国内的管控措施对于生产经营的影响却是比较显著的,上海、北京两座城市,都在这两轮疫情中受到了明显影响。

▲上海(左)、北京(右)新增本土趋势图(按月),数据来源:国家和省市卫健委,截止5月20日

一位北京天通苑小米之家的店长告诉智东西,疫情对线下销售影响非常大,商场都关门了,他们现在都是线上办公,如果老顾客有需求,能发快递的就发快递,能闪送的就闪送,也是想尽办法将业务继续下去,但业绩减少是肉眼可见的。

在聊天结束前,这位店长还不忘问上一句:“哥,你买啥不?”

除了上海、北京,全国其他一些省份也有社会面疫情的零星爆发,上海此前的封控,力度较大,对生产经营及民众生活都有一定影响,也给消费信心造成了比较大的打击。

普通消费者更多地减少了如手机、电脑这类“可选消费”的预算,而将更多精力聚焦于在疫情中生活、工作所需要的必需品上。

当然,在中国厂商之外,全球手机市场都在经历严冬也是不争的事实。疫情、俄乌冲突、全球通胀等因素都是这场严冬的关键诱因。

郭明祺就在社交媒体上发文提到,全球范围内的通货膨胀也是导致砍单的原因之一。

国家发改委新闻发言人孟玮说,目前全球新冠疫情仍未得到有效控制,供给瓶颈问题仍然存在,再加上受俄乌战事影响,国际大宗商品价格高位震荡,能源、粮食、矿产品价格一度快速冲高。

今年4月份,美国CPI(消费者物价指数)同比上涨8.3%,PPI(生产者物价指数)上涨11%,其中食品、能源价格分别上涨9.4%、30.3%;另一边,欧元区CPI初值同比上涨7.5%,涨幅高于3月份,继续创历史新高。

全球范围内的通胀叠加疫情,普通消费者对日常消费品的支出显著增长,而对于消费电子产品的支出有所下降,居家办公带来的电子产品需求提升相对短期,长期来看,消费电子市场用户需求的减少已成大趋势。

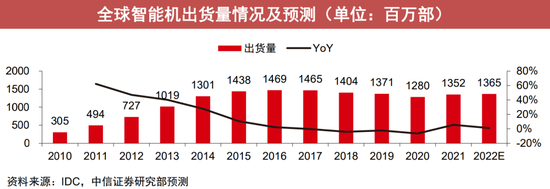

中信证券预计,2022年全球智能手机市场出货量相比去年基本持平,而国内市场还会有所下滑。

▲2022年全球智能手机出货量预测,来源:中信证券

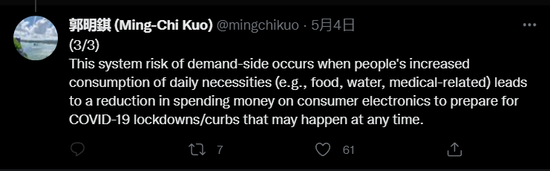

郭明祺特别强调说,需求的下降所带来的问题要远大于产品生产方面遇到的困难,而这对于所有品牌和上游供应商来说,是潜在的系统性风险,尤其是在2022年下半年。

“消费信心不足是大问题,整个消费电子行业的砍单仍将持续,今年几乎所有类别的消费电子产品订单都已大幅削减……”

结语:严冬已成定局,柳暗花明仍难寻

此前,智东西通过深入手机行业调查,分析了2022年年初手机市场销量遇冷的原因,在疫情和地缘政治因素之外,手机自身的创新力缺乏、用户换机周期的增长也是导致手机市场遇冷的主要因素。

但这次,深入手机产业链的各个环节,我们看到这场严冬依旧再加剧,甚至会让手机厂商们经历一个“最冷夏天”。短时间内,需求的疲软、疫情对供应链的影响、俄乌冲突以及全球通胀等问题仍然会是困扰手机产业的心头病。

其实不仅是手机产业,包括PC、汽车在内,科技领域的各个产业都在2022年开年这四五个月内过的不容易。谁能咬紧牙关度过难关,谁又会在严冬中被暴雪埋没?这场严冬将是对每个厂商硬实力的考验。

最新文章