作者 | 陈文琦

而刚刚发布的小米一季报更是带来了不少“坏消息”:

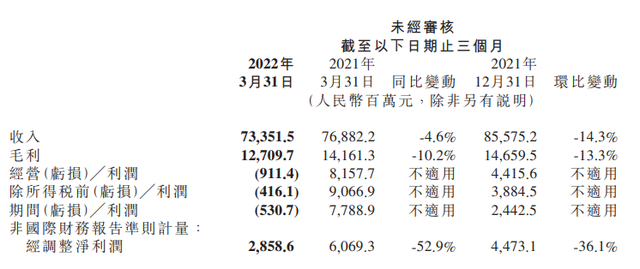

Q1营收为733.52亿元(人民币,下同),同比下降4.6%;其中,手机业务收入458亿元,同比下滑11.1%。

Q1经调整净利润为28.59亿元,同比下降52.9%;

Q1毛利润为127.10亿元,同比下降10.2%。

当前小米的情况可以用“戴维斯双杀”来概括,营收和净利润双降,业绩下滑使得市场给予的估值下滑,股价下跌。

但不得不说的是,小米此轮遭遇中外部因素占比较大,就连腾讯这个Q1净利润也都下滑了23%。雷军毕竟经历过大风大浪,小米在全球智能手机出货量排名仍保持第三,“生死看淡不服就干”的精神以及其多年的用户、市场、技术积累将会是小米再次翻盘的筹码。

小米股价走势

核心财务数据

手机承压

此次财报中最受关注的业务无疑还是小米的基本盘——手机。

智能手机依旧是小米最大的收入来源,本季占总营收62.4%,但比重较去年同期下降近5个百分点。该业务毛利率由2021Q1的12.9%降至本季9.9%,财报解释下滑主要原因是第一季度的促销活动。

小米手机业务营收的下滑与行业大盘不无关系。

第一季度,智能手机市场持续疲软,供给端SoC存供应情况还在调整期,需求端受疫情、国际地缘局势影响低迷。

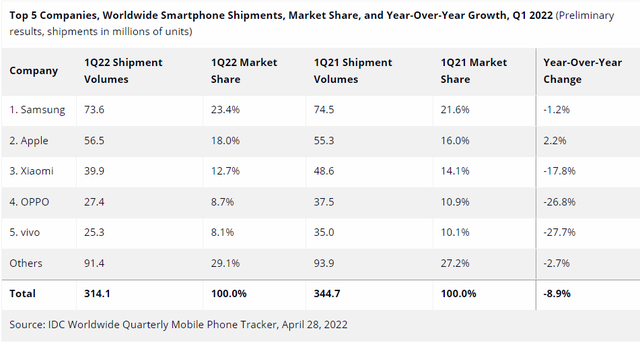

根据第三方市场调研机构IDC数据,2022年Q1全球智能手机出货量同比下降 8.9%,连续三季度下滑,降至3.141亿部。其中,小米全球出货量为3990万部,以12.7%的市场份额保住第三,但是出货量同比下降17.8%,市场份额下降1.4个百分比。

“一季度最主要的影响还是来自于入门级芯片短缺的冲击,入门级手机在印度和很多其他地区都有很大的需求,二季度的供应有所缓解,但是宏观经济和地缘政治的不确定性依然存在。” 小米总裁王翔在电话会上表示。

2022Q1全球智能手机市场 各品出货量与市占率 图源:IDC

这不只是小米一家的困境。国内手机市场发展进入深水区,创新陷入瓶颈,加上国内重要城市疫情反复影响消费者决策,多重因素持续冲击手机市场大盘。

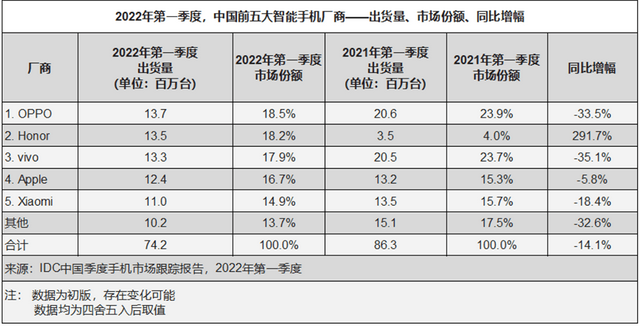

据IDC数据,Q1中国市场智能手机出货量约7420万台,同比下降14.1%。其中小米出货量约为1100万台,同比下降18.4%,以14.9%市场份额位列第五。

Counterpoint数据显示,目前中国用户的平均换机周期已经超31个月。而在2017年时,周期是22个月左右。

从竞争角度来看,继续保持高增长的只有基数低的荣耀,在收复失地的路上维持了291.7%的年增长,苹果凭借其强大的品牌影响力牢牢占据高端市场堡垒。

2022Q1中国手机市场 出货量与市场份额 图源:IDC

“国内疫情对我们的生产和物流组织产生非常大的影响,上海的疫情叠加了我们在上海的销售和店面,有很多店都基本处于关店状态,而且疫情也对消费者的购买欲望产生了比较大的负面影响,所以整体需求也不是特别旺盛,对销售的影响还是挺大的。同时,由于物流成本(提高),还有管控所造成的一些物流上的问题,不但对中国本地市场,而且对全球市场都有一些影响。”王翔表示。

小米的手机业务进入“以价补量”阶段,提升ASP(Average Selling Price,平均售价)才是当务之急,雷军将冲击高端称为“小米发展的生死之战”也是顺应此逻辑。

围绕高端化战略,为实现“三年内拿下国产高端手机市场份额第一”的目标,小米拓展线下、发力海外、自研芯片、建智能工厂,动作频繁。

从手机销售数据上看,最新财报显示,小米中国大陆地区定价在人民币3000元或以上,及境外定价在300欧元或以上的高端智能手机全球出货量近400万台。在4000-6000元区间的高端市场,小米市占率位列安卓厂商第一。

这也带动了小米手机ASP(平均售价)的提升:2022Q1小米全球智能手机ASP同⽐增⻓14.1%达1189元。去年整年,小米手机ASP为1097.5元,较2020年提高5.6%。

但是,小米短期内突破“性价比”惯性的难度不容忽视。 据Counterpoint数据,2021年,全球智能手机ASP同比增长12%至322美元,约为2178元人民币,相较之下,小米1189元的数据依旧落后一大截。

总体来看,小米的手机业务基本盘在行业下行中短线承压。分析师和厂商将618作为刺激换机需求的一个重要节点。国泰君安表示:“期待疫情控制后国内618购物节迎来新一轮消费复苏。” 小米CFO林世伟也在电话会中提到618大促对手机出货量的提振作用。

然而,对于已经低迷多年的智能手机市场来说,一个购物节或许只是杯水车薪。IDC中国分析师王希在一份报告中指出:“若没有额外正向刺激因素的出现,2022年中国智能手机市场容量或将跌破3亿台大关。”

小米数字系列旗舰机型Xiaomi 12 Pro 图源:小米官网

海外受挫

国际地缘局势的不确定性则给小米海外业务的开展带来挫折。2022Q1,小米国际市场收入375亿元,占总营收比例超一半。其中格外引人注意的是印度市场。

印度曾是小米引以为傲的海外市场,其自2017年底就超过三星成为印度市场出货量最大的手机品牌。但这两年,蜜月期走到尾声。

据报道,近半年来印度当局对小米多次展开税务审查,4月查封了小米在印度银行账户中的7.25亿美元,理由是小米“以特许权使用费的名义向海外非法汇款” 。

关于印度市场问题,王翔表示:“我们是一家非常合法合规的企业,所有税务和支出都严格遵守驻在国法律和规定,所有数据都经过第三方审计,所以我们认为并不存在违规的问题,我们在同印度有关部分坦诚沟通的同时,也通过法律渠道申诉。”

虽然印度法院在5月6日解除了资产冻结,但关系的裂缝恐怕短时间内很难弥补。

小米印度内部也出现人事变动。据印度本地媒体India Today报道,小米公司全球副总裁、印度业务的掌舵者马努·库马尔·贾恩(Manu Kumar Jain)被法院传唤,被要求配合公司外汇合规情况调查。一种猜测是,他目前已在迪拜工作生活,将不再执掌小米印度业务,小米与马努本人都未对该变动有明确表态,但是在马努的领英和Twitter资料中,目前都抹去了印度负责人身份,只留下全球副总裁的职位。

在电话会中,王翔表示做了人事调整,派了一些”年富力强的同事”来管理印度事务。

而值得注意的是,小米本季度开始强调拉美市场的价值——王翔称其为“我们增长的主要驱动力之一”。拉美市场的Q1市占率从去年的12%提高到15%,其中在哥伦比亚已位列第一。

马努·库马尔·贾恩领英主页

新机何在

除了手机,小米的另外两大业务收入来自IoT与生活消费产品以及互联网服务。

Q1小米IoT与生活消费产品收入194.8亿元人民币,同比增加6.8%;

毛利率由2021年Q1的14.5%增至2022年Q1的15.6%,创单季度历史新高。这主要是由于显示面板等核心零部件价格下降所致;

截至2022年3月31日,AIoT连接设备(不包括智能手机、平板及笔记本电脑)数超4.78亿,同比增长36.2%。

小米持续推进“手机XAIoT”战略,相比国内其他手机品牌,小米借助先发优势和生态链力量,在IoT设备的品牌力和市占率都占上风。

电话会上,王翔表示,IoT业务的毛利率在二季度会持续受益于零部件价格的下降,但是海外方面,受物流、俄乌局势、汇率、通胀等因素影响,很难预测。

其实IoT业务的根基依旧是手机,手机业务的不景气毫无疑问会影响IoT业务的增速。而生态链垂直类目中,产品同质化严重、利润率低、规模触达天花板的问题也开始显现。

小米的智能穿戴设备 图源:小米官网

小米的互联网业务主要包括手机游戏运营、电商、金融科技、广告等服务,本季度:

互联网服务收入达71亿元,同比增长8.2%,虽然占总营收比重小,但毛利高达70.8%;

其中,广告业务收入达到45亿元,同比增长16.2%;游戏业务收入为11亿元,同比增长3.0%;境外互联网业务收入为16亿元,同比增长71.1%;

截至2022年3月,全球MIUI月活跃用户数5.29亿,同比增长24.5%;中国大陆MIUI月活跃用户数1.36亿,同比增长14.3%。

根据MIUI日活和互联网收入计算,Q1的ARPU为13.4元,持续走低,这也反映了流量变现的难度正在加大。

备受瞩目的造车业务,尚在投入阶段,本季并未透露太多新消息。

2021年3月,小米宣布造车,并要在未来十年投入100亿美元,这被视作是小米未来最重要的第二增长曲线。去年年报发布时,小米称将在自动驾驶、智能座舱等领域研发拓展,并给出时间线,“汽车将在2024年上半年正式量产”。

“我们在今年还会持续投入,预计支出还会提升,我们目前有1200名工程师,未来也会持续增加。”林世伟在电话会上表示。

小米本季的研发投入费用为35亿元,同比增长16%,环比下降9.3%,研发费用率为4.7%。小米的研发投入曾被人诟病,2018年,研发投入仅为58亿元,在当期营收中占比3.3%。目前这一比例逐年增长,到了2021年研发投入已达132亿元,占比4%。

但是本季研发投入开支依然低于其销售及推广开支,对比华为2021年1427亿元的投入、22.4%的研发费用率,在绝对值和占比上都落后许多。

对于第二季度,小米没有给出明确预期,电话会上提到多次的关键词是“不确定”,疫情、宏观环境、俄乌局势、地缘政治,这些因素让小米和其他公司对未来难以做出准确判断。

最新文章