在12月28日的小米12系列发布会上,雷军正式发出“对标苹果”的豪言壮志。小米向行业领头羊苹果对标,是小米立志“三年成为世界第一”迈进的第一步。目前小米主要在产品外形设计上做了针对的对标,可是在芯片、系统、生态等部分的提升与苹果的用户体验仍然有差距,尚有很长的路。

芯片是目前手机厂商重点发展的领域,不论是抢首发还是通过自研,目的仍然是增强产品竞争力与获得差异化功能。在华为海思麒麟受困制裁逐渐式微之际,中国手机SoC市场已经演变为联发科和高通的两强之争,而苹果A系列芯片依靠iPhone 13的强劲动能,稳稳占据第三名的位置。

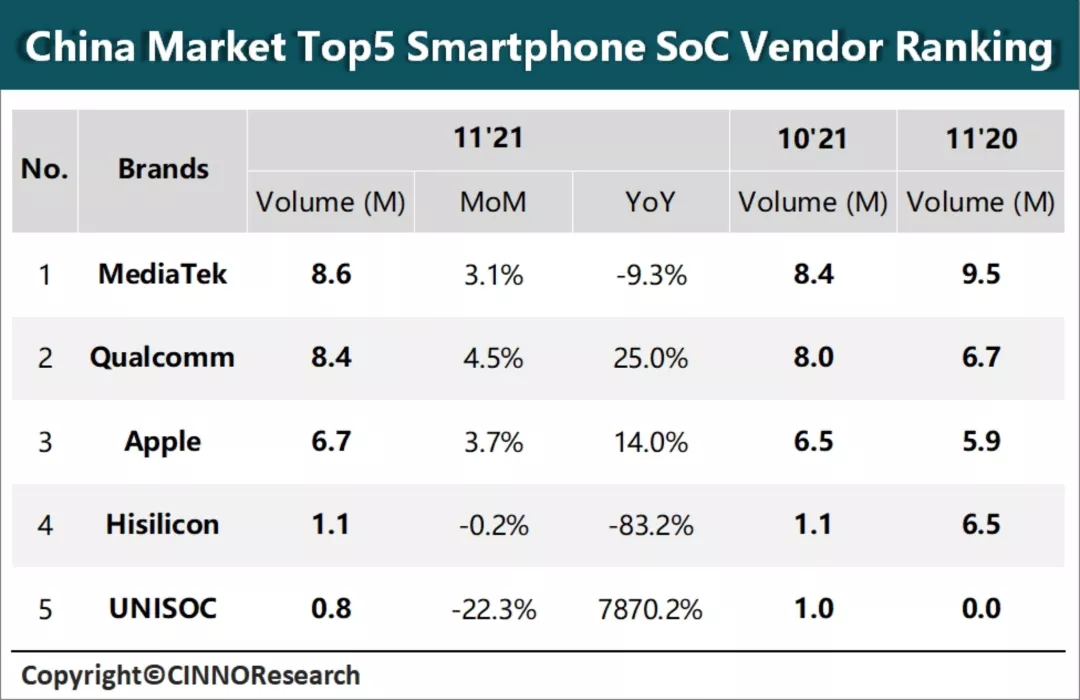

根据CINNO Research月度数据显示,11月在手机SoC方面,联发科再度超越高通,以860万颗的智能手机芯片销量蝉联11月榜首,而高通以840万颗的当月销量紧随其后,两家厂商间的销量差距进一步缩小。此外,苹果智能芯片的销量仍旧在增加,不过近一两个月的高速增加态势已经减缓。

联发科中端发力赶超高通

11月迎来了中国双十一购物节,可是由于各家厂商的整体优惠力度不足,前五大手机品牌的销量并没有爆发。值得一提的是,10月底Redmi Note 11系列上市后,加上双十一的优惠驱动,让小米11月的销量有巨大提升,而OV和荣耀表现相对平淡。

Redmi Note 11系列搭载的是天玑920和天玑820芯片,主打中端市场,其也带动了联发科天玑系列芯片的销量提升。

目前选用联发科天玑芯片的厂商有OPPO、vivo、Realme、华为、中兴等,产品主要定位在入门和中端,其也是11月销售的主力。

中高端和旗舰市场中,由于各大品牌的产品冲击高端市场效果并不如意,因此一定程度让高通中高端和旗舰产品所搭载骁龙的骁龙8系列芯片的销量下滑,份额缩小。

不过随着12月联发科和高通陆续发布其旗舰芯片天玑9000和骁龙8芯片,12月和明年1季度预计会在中高端手机SoC市场上演一场龙争虎斗。

紫光展锐6nm 5G芯片量产

华为海思、紫光展锐则分别以110万颗、80万颗的销量分别位居当月销量的第四、五位。海思方面,市场份额环比与上月持平,不过同比下降幅度仍然巨大。CINNO Research分析师表示:海思库存尚无法预测何时见底,其仍然采取一系列库存控制方法。

紫光展锐方面,其已经宣布第二代5G芯片平台唐古拉T770、唐古拉T760实现客户产品量产,作为全球首个成功回片的6nm芯片平台,该平台相比第一代,性能最高提升100%以上,集成度提升超过100%。其支持5G R16、5G切片等最前沿的通信技术。

根据CINNO Research数据显示,2021年11月中国智能机市场中5G机型占比约达85%,而在中国5G智能机SoC市场中,2021年11月紫光展锐市场占比仅为0.07%, 其最优市场表现是在2021年7月占比约为0.6%。对于紫光展锐来说,面对竞争愈发激烈的5G智能机处理器市场,推出6nm SoC来提升其5G处理器竞争力是较好的产品策略。

预计联发科登上2021年手机SoC宝座

进入12月,已经是年末的收官的时候。根据数据整理,2021年1-11月中国智能机SoC市场中联发科与高通分别以1.02亿颗与9.9千万颗的终端出货量,位居第一与第二。同时,华为海思终端出货量降至约2.9千万颗,同比下降约68%。

受华为海思芯片断供影响,2021年1-11月中国智能机SoC市场格局出现较大改变。相较与2020年华为海思,高通,联发科的“三足鼎立”格局,2021年逐步呈现出联发科,高通,苹果的”两超,一强“竞争格局。

在中国5G智能机SoC市场中,2021年1-11月高通终端出货约为8千万颗,市场占比约为36%,位于首位。联发科终端出货约为7.5千万颗,市场占比约为33%,紧随其后。苹果终端出货量出现较大幅度增长,1-11月终端出货约为4千万颗,是去年同期的7.8倍,同时市场占比也增至约18%。

2021年1-11月中国智能机SoC终端出货量约为2.9亿颗,5G SoC终端出货约为2.2亿颗,同比分别增长4.4%与95%。与去年1-11月相比,整体市场主要受疫情后期智能机市场销量回升影响,5G市场受苹果及更多中低端机型推出5G机型,5G市场渗透率较大幅度提升的影响。

CINNO Research预测,2021年全年中国智能机SoC市场中联发科为最大处理器厂商,市场占比预计增至36%,高通预计增至35%;中国5G智能机市场中高通则为最大处理器厂商,市场占比预计增至37%,联发科市场占比预计增至34%。

最新文章