回顾过去几年ODM产业的发展,其实就智能手机端来看,已经陷入“僵局”,尤其是随着全球智能手机出货量的不断集中且市场饱和,导致手机ODM订单也受到影响。不过,在过去的两年,三星和OPPO释放了大量订单,从而进一步推动手机ODM产业快速增长。

就全球一线手机品牌来看,当前三星、OPPO、小米、华为、荣耀都有大量的ODM机型,唯独vivo一直处于观望当中,此前并未释放ODM订单,即便OPPO释放了超亿部ODM订单后,vivo仍不见动作。

传**vivo正式释放ODM订单由华勤技术承接**

近来,据集微网从行业得知,vivo目前已经正式释放手机ODM订单,并将订单交由华勤技术,据传当前的量并不是非常大,但整体来看,这对于手机ODM产业而言,将迎来新的大量订单。

据业界人士预测:“**vivo目前虽然释放的ODM订单量并不大,但应该与OPPO之前一样,OPPO最开始的量也并不是特别大,但随着手机厂商与ODM厂商合作模式稳定以后,就开始释放大量的ODM订单,目前OPPO超过一半的手机都是ODM**订单。”

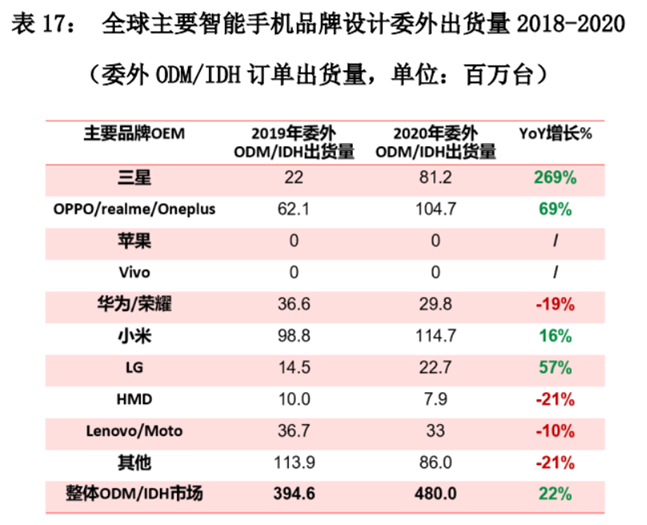

据集微网此前报道,据Counterpoint数据显示,从智能手机终端品牌ODM/IDH出货量贡献情况来看,2020年最大贡献者为小米、OPPO(包括Realme、Oneplus)以及三星,三者委外ODM/IDH出货量分别为1.15亿部、1.05亿部、0.81亿部,合计高达3.01亿部,占整个市场份额近63%。

由此可见,**2020年小米和OPPO委外的ODM/IDH订单都超过了1亿部,而三星也超过了0.8亿部,假如vivo和OPPO一样释放近1亿部的ODM/IDH订单的话,那么,无疑将会对ODM产业带来很大的利好,而从手机ODM**市场来看的话,主要受益者为华勤技术、闻泰科技以及龙旗科技。

实际上,除了上述三星、OPPO、小米、荣耀以外,此前国内智能手机龙头华为尽管这两年手机出货量大幅度下降,而华为智能手机有很大部分为ODM机型,看似对手机ODM产业造成很大的影响,其实不然,一方面,华为的市场份额主要被国内OPPO、vivo、小米所抢夺,另一方面,华为还有部分“隐形”订单也交由ODM厂商完成。

ODM**产业变革:单部手机价值提升+拓展新市场**

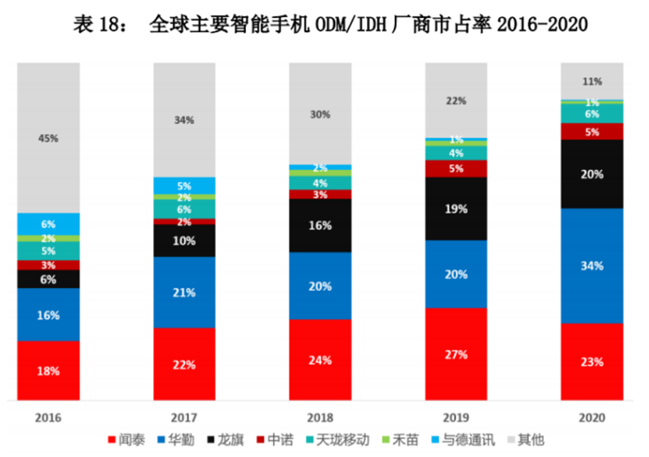

从ODM产业来看,其市场格局与手机产业极为类似,几年前该行业百舸争流,但最终也走向了华勤技术、闻泰科技、龙旗科技占据市场份额的格局。

据Counterpoint数据显示,其中华勤以1.62亿部的出货量位居行业第一,该年度其出货量同比增长高达101%,其次是闻泰出货量达1.1亿部,同比增长2%,其三为龙旗出货量0.98亿部,同比增长32%,三者合计占市场份额高达77%。

而从“智能手机+笔记本电脑+平板电脑”三大件出货量来看,华勤技术去年达到了近2亿部,而闻泰科技也达到了近1.2亿部,龙旗技术也超过了8000万部。三者出货量总和已占据 2020 年全球智能手机、笔记本电脑及平板电脑市场约26%份额。

此外,Counterpoint预计全球智能手机 ODM/IDH 市场出货量有望由2020年约4.8亿台增至2025年约6.5亿台;销售额由约264亿美金增至约338亿美金。

而在智能手机市场和ODM市场均高度集中的情况下,ODM产业通过“内卷”和“外延”两个方向实现突围。

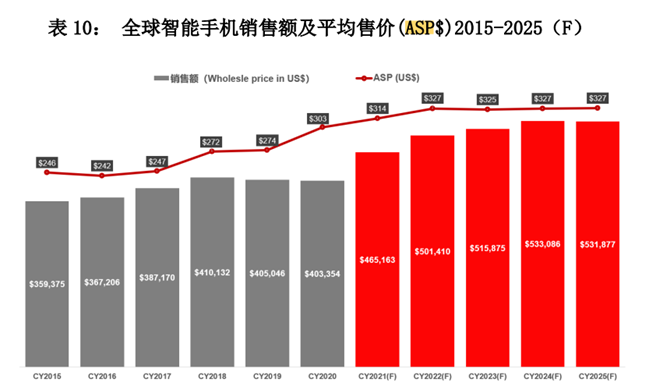

首先是“内卷”方面,通过对比可以发现,近三年以来,国内品牌手机的单价在不断提升,2016年之前的拼量局势早就过去,各大手机品牌更注重手机利润,这也促使单部手机的价值在不断提升,如2016年之前售价在1000元以下的ODM手机非常之多,但近些年来,ODM手机的单价也在逐步提升,这也使得ODM厂商成为受益者。

据Counterpoint数据显示,如2015年全球单部手机的平均售价只有246美元,而到了2021年,预计将提升到314美元,增幅达到了27.64%。

与此同时,从过去几年来看,各大ODM厂商对成本和供应链的管控也进一步提升,尤其是在一些核心元器件方面,开始布局投资部分核心供应商,加强与供应商的合作,一方面可以维持供应链体系的稳定,另一方面,相对而言,也可以获得较为“优惠”的价格,如华勤技术、闻泰科技、龙旗科技等,其实都有投资不少供应商。

其次则是“外延”向新的市场拓展,如TWS耳机市场、智能手表、笔记本电脑市场、服务器市场,都已经成为华勤技术、闻泰科技等一线ODM厂商新的竞争点。尤其是笔记本电脑和服务器市场,两者的单价都比较高,而华勤技术与闻泰科技均在该领域有布局。

整体来看,对于ODM产业而言,vivo订单的释放,将有利于市场的进一步提升,与此同时,就ODM市场格局来看,受益者无非为华勤技术、闻泰科技和龙旗科技等头部企业,在智能手机出货量增速放缓的情况下,单部手机的价值也在不断提升;此外,横向向新市场进军,也将成为ODM厂商业绩增长的新动力!(校对/Wenbiao)

最新文章